はじめに

「毎月5万円の配当金」を得られるようになれば、生活費の大きな支えになりますよね。

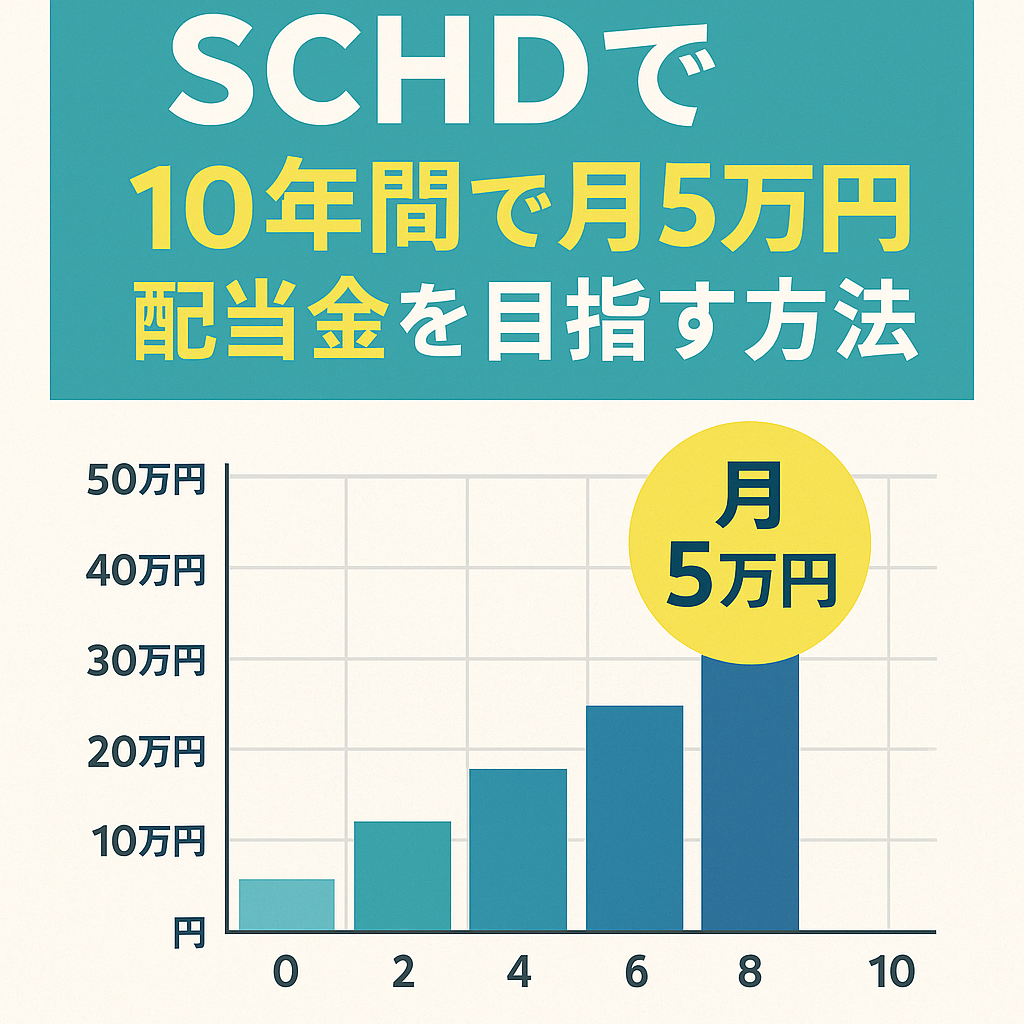

この記事では、米国高配当ETF SCHD(シュワブ 米国配当株式ETF) を使って、10年間で月5万円の配当を目指す方法をシミュレーションしました。

✅ 結論:毎月5万円を積み立てていけば、ほぼ10年で達成可能 です。

SCHDの特徴

- 配当利回り:約3.5%前後

- 過去10年の平均増配率:約10%

- 米国株なので 米国課税10% は必ず発生

- 日本では「NISA」と「特定口座」で課税方式が異なる

補足:NISA口座でも米国課税10%は課税、日本の20.315%課税は非課税。特定口座は米国10%+日本課税だが、外国税額控除により実効税率はおおむね20%程度。

日本で購入できるSCHDの投資信託

- 楽天・米国高配当株式インデックス・ファンド(楽天SCHD)

- SBI・米国高配当株式インデックス・ファンド(SBI・V・米国高配当株式)

どちらも少額から積立可能で、初心者でも始めやすいのがメリットです。

シミュレーション条件

- 積立額:月3万/5万/7万/10万円

- 初年度配当利回り:3.5%

- 平均増配率:10%

- 配当金は年1回、税引後に再投資

- NISA:米国課税10%のみ(手取り=配当×0.9)

- 特定口座:実効税率20%(手取り=配当×0.8)

📊 月3万円積立

NISA口座(米国課税10%のみ)

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 |

|---|---|---|---|---|

| 1 | 360,000 | 371,340 | 11,340 | 945 |

| 2 | 720,000 | 756,681 | 25,341 | 2,112 |

| 3 | 1,080,000 | 1,159,243 | 42,562 | 3,547 |

| 4 | 1,440,000 | 1,582,940 | 63,697 | 5,308 |

| 5 | 1,800,000 | 2,032,547 | 89,607 | 7,467 |

| 6 | 2,160,000 | 2,513,923 | 121,376 | 10,115 |

| 7 | 2,520,000 | 3,034,300 | 160,377 | 13,365 |

| 8 | 2,880,000 | 3,602,658 | 208,358 | 17,363 |

| 9 | 3,240,000 | 4,230,228 | 267,571 | 22,298 |

| 10 | 3,600,000 | 4,931,169 | 340,941 | 28,412 |

特定口座(実効20%課税)

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 |

|---|---|---|---|---|

| 1 | 360,000 | 370,080 | 10,080 | 840 |

| 2 | 720,000 | 752,566 | 22,486 | 1,874 |

| 3 | 1,080,000 | 1,150,260 | 37,694 | 3,141 |

| 4 | 1,440,000 | 1,566,545 | 56,284 | 4,690 |

| 5 | 1,800,000 | 2,005,523 | 78,978 | 6,582 |

| 6 | 2,160,000 | 2,472,194 | 106,672 | 8,889 |

| 7 | 2,520,000 | 2,972,682 | 140,487 | 11,707 |

| 8 | 2,880,000 | 3,514,527 | 181,845 | 15,154 |

| 9 | 3,240,000 | 4,107,077 | 232,551 | 19,379 |

| 10 | 3,600,000 | 4,762,005 | 294,928 | 24,577 |

📊 月5万円積立

NISA口座

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 |

|---|---|---|---|---|

| 1 | 600,000 | 618,900 | 18,900 | 1,575 |

| 2 | 1,200,000 | 1,261,135 | 42,235 | 3,520 |

| 3 | 1,800,000 | 1,932,072 | 70,937 | 5,911 |

| 4 | 2,400,000 | 2,638,233 | 106,161 | 8,847 |

| 5 | 3,000,000 | 3,387,578 | 149,345 | 12,445 |

| 6 | 3,600,000 | 4,189,872 | 202,294 | 16,858 |

| 7 | 4,200,000 | 5,057,166 | 267,295 | 22,275 |

| 8 | 4,800,000 | 6,004,429 | 347,263 | 28,939 |

| 9 | 5,400,000 | 7,050,380 | 445,951 | 37,163 |

| 10 | 6,000,000 | 8,218,615 | 568,235 | 47,353 |

特定口座

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 |

|---|---|---|---|---|

| 1 | 600,000 | 616,800 | 16,800 | 1,400 |

| 2 | 1,200,000 | 1,254,277 | 37,477 | 3,123 |

| 3 | 1,800,000 | 1,917,100 | 62,823 | 5,235 |

| 4 | 2,400,000 | 2,610,908 | 93,807 | 7,817 |

| 5 | 3,000,000 | 3,342,538 | 131,631 | 10,969 |

| 6 | 3,600,000 | 4,120,324 | 177,786 | 14,815 |

| 7 | 4,200,000 | 4,954,470 | 234,146 | 19,512 |

| 8 | 4,800,000 | 5,857,544 | 303,075 | 25,256 |

| 9 | 5,400,000 | 6,845,129 | 387,585 | 32,299 |

| 10 | 6,000,000 | 7,936,675 | 491,546 | 40,962 |

まとめ

- SCHDは高配当&増配ETFとして長期保有に向いている

- NISAなら「米国課税10%のみ」で効率的に配当再投資が可能

- 特定口座は実効20%課税だが、積立効果は依然として大きい

- シミュレーション上、毎月5万円積立で10年後に月5万円配当がほぼ達成可能

参考:さらに早く達成したい人向け

「月5万円の配当」を10年より早く達成したい場合、積立額を増やすことで到達スピードが大きく向上します。

📊 月7万円積立(NISA)

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 | 備考 |

|---|---|---|---|---|---|

| 5 | 4,200,000 | 4,742,609 | 209,082 | 17,424 | – |

| 7 | 5,880,000 | 7,648,583 | 434,508 | 36,209 | – |

| 9 | 7,560,000 | 10,366,021 | 635,011 | 52,918 | 月5万達成 |

| 10 | 8,400,000 | 11,506,061 | 795,529 | 66,294 | – |

📊 月10万円積立(NISA)

| 年数 | 積立元本 | 資産総額 | 年間配当金 | 月配当金 | 備考 |

|---|---|---|---|---|---|

| 5 | 6,000,000 | 6,775,155 | 298,689 | 24,891 | – |

| 7 | 8,400,000 | 10,926,547 | 620,601 | 51,717 | 月5万達成 |

| 8 | 9,600,000 | 12,773,066 | 761,730 | 63,478 | – |

| 10 | 12,000,000 | 16,437,230 | 1,136,469 | 94,706 | – |

注記: 本シミュレーションは一定の前提(利回り・増配率・課税条件)に基づく概算であり、将来の成果を保証するものではありません。市場環境や為替、配当方針の変更等により結果は大きく変動します。

コメント