最近、企業型DC(企業型確定拠出年金)を活用することで社会保険料を抑えられることを知りました。 自分の学びを整理しつつ、同じように気になっている方の参考になればと思い、まとめて共有します。

企業型DCとは?仕組みと特徴

会社が掛金を出してくれるメリット

企業型DCは、会社が用意する年金制度で、掛金を拠出し従業員が自分で運用する仕組みです。 大きな特徴は以下の2点です。

- 会社が掛金を出してくれる(基本型の場合)

- 自分で商品を選んで運用するため、将来の受け取り額は運用成績次第

会社が拠出するケースに加えて、社員が給与の一部を拠出できる「選択制DC」もあります。 この場合、節税効果に加えて社会保険料の削減にもつながります。

自分で商品を選ぶ仕組みと運用成績の違い

企業型DCの特徴は、運用商品を自分で選べる点にあります。 投資信託・定期預金・保険商品など、会社ごとに用意されたラインナップの中から選択します。 運用成績次第で、将来受け取れる金額が大きく変わるのがポイントです。

企業型DCの商品選びのポイント

信託報酬など手数料に注目

長期運用では手数料の差が将来の資産額に大きく影響します。 可能な限り信託報酬が低い商品を選ぶことが重要です。

インデックスファンドや分散投資を検討

商品選びのポイントは次の通りです。

- 低コストのインデックスファンドを中心に選ぶ

- 株式・債券・国内外に分散して投資する

- 高コストなアクティブファンドや保険型商品は避ける

企業型DCとiDeCoの違い

掛金の負担者・拠出上限・税制メリットを比較

確定拠出年金には「企業型DC」と「iDeCo(個人型)」の2種類があります。 両者の違いを整理すると次の通りです。

| 項目 | 企業型DC | iDeCo |

|---|---|---|

| 掛金の負担者 | 会社(+選択制なら本人) | 本人 |

| 拠出上限 | 月額55,000円(勤務先制度により変動) | 月額23,000円(会社員の場合) |

| 税制メリット | 掛金は所得控除+社会保険料の対象外(選択制DC) | 掛金は所得控除(ただし社会保険料には影響なし) |

| 手数料 | 原則会社が負担 | 加入者が負担(月数百円〜) |

つまり、企業型DCは会社のお金が入る+社会保険料も下げられるのが魅力。 一方でiDeCoは自分で拠出する分、社会保険料は下がりませんが、誰でも加入できるのが強みです。

選択制DCを利用すると社会保険料が下がる理由

標準報酬月額と等級の仕組み

社会保険料は実際の給与額ではなく、標準報酬月額という等級ベースで決まります。 標準報酬月額は「報酬月額(基本給+手当など)」を平均して、一定の範囲に当てはめて決定されます。

例(協会けんぽ・令和6年度 東京)

- 280,000円以上〜300,000円未満 → 標準報酬月額 290,000円(19等級)

- 300,000円以上〜320,000円未満 → 標準報酬月額 310,000円(20等級)

たとえば月給299,999円の人も「19等級(290,000円)」扱いですが、300,000円ちょうどになると「20等級(310,000円)」に繰り上がります。 このように、境目をまたぐと負担額が大きく変わるのです。

等級ごとの社会保険料の目安

標準報酬月額に応じて、毎月の保険料は次のようになります(健康保険+厚生年金、本人負担分の目安)。

- 18等級(270,000円):約40,200円

- 19等級(290,000円):約43,200円

- 20等級(310,000円):約46,200円

- 21等級(330,000円):約49,100円

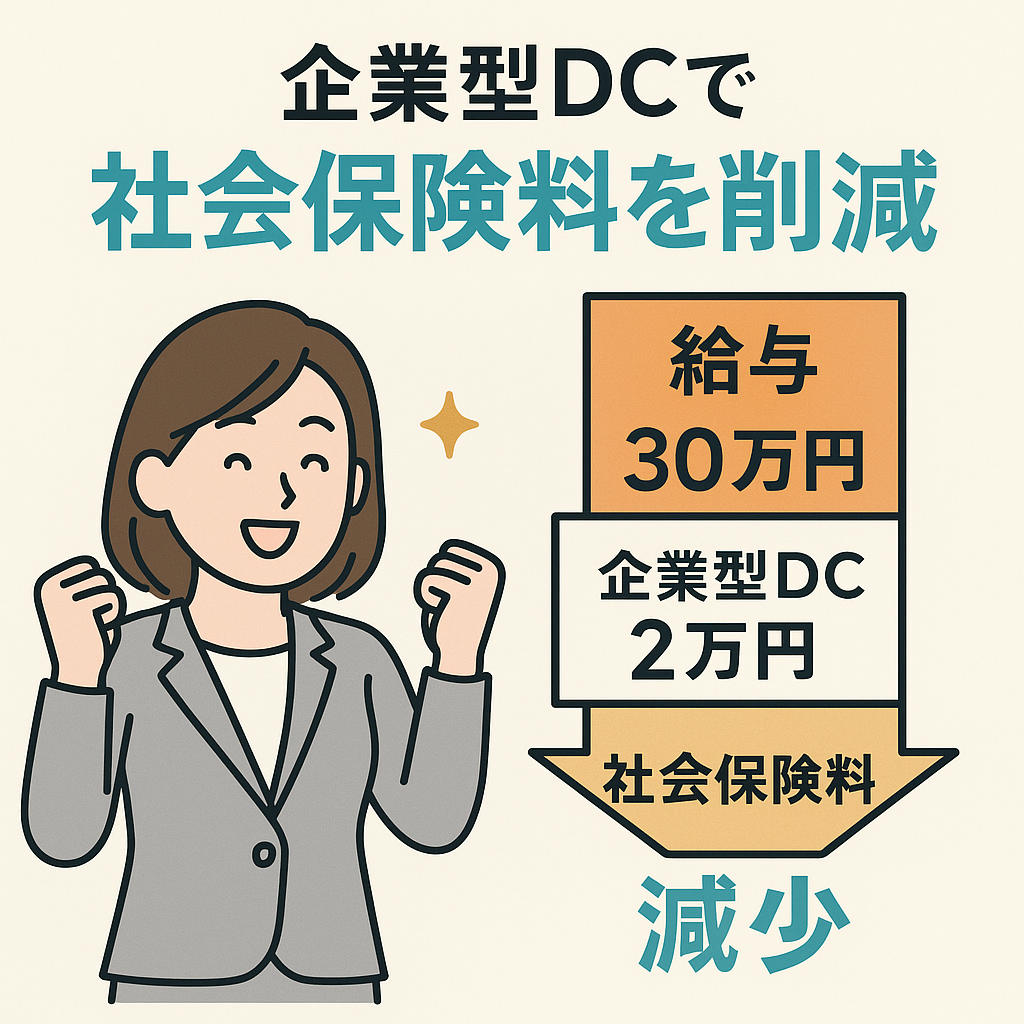

月給30万円の場合の具体的な削減例

月給30万円(20等級)の人が、毎月2万円を選択制DCに回した場合:

- 給与扱い → 28万円に減少

- 標準報酬月額 → 310,000円 → 290,000円(20等級 → 19等級)

- 社会保険料 → 毎月約3,000円、年間で約36,000円の削減

さらに課税所得も下がるため、所得税・住民税も同時に軽減されます。

企業型DCの引き出し制限と注意点

60歳まで引き出せないメリットとデメリット

企業型DCで積み立てた資産は、原則60歳になるまで引き出すことができません。 この特徴にはメリットとデメリットがあります。

メリット

- 強制的な長期積立になるため、老後資金を確実に準備できる

- 途中で使い込んでしまう心配がない

- 長期運用により、複利効果を最大限活かせる

デメリット

- 60歳までは資金がロックされ、住宅購入や教育資金など他の用途に使えない

- 転職や退職の際には手続きが必要(iDeCoや他のDCへ移換)

将来の年金や給付への影響

選択制DCによって標準報酬月額を下げると、社会保険料は安くなりますが、その分将来の年金や傷病手当金、出産手当金などの給付額も下がる可能性があります。 短期的なメリットと長期的な影響のバランスを考えることが大切です。

まとめ:企業型DCで社会保険料削減と老後資金準備を両立しよう

企業型DCは、会社がお金を出してくれる点が大きな魅力であり、自分で商品を選び長期運用できる年金制度です。 選択制DCを活用すると、課税所得の節税+社会保険料の削減が同時に可能です。 特に「等級が1段階下がるかどうか」が大きなポイントで、数万円単位で手取りが変わることもあります。 一方で将来の年金や給付への影響もあるため、制度を正しく理解し、バランスよく活用することが大切です。

まずは自分の勤務先に企業型DCが導入されているか、選択制が利用できるかを確認してみましょう。

参考:標準報酬月額と保険料(13〜23等級)

以下は、協会けんぽ(令和6年度・東京都・40歳未満)を例にした標準報酬月額と本人負担保険料の目安です。 社会保険料は「健康保険+厚生年金」の合計で、実際は事業所や地域で多少変動があります。

| 等級 | 報酬月額の範囲 | 標準報酬月額 | 本人負担(健康保険+厚生年金) |

|---|---|---|---|

| 13等級 | 150,000円以上〜170,000円未満 | 160,000円 | 約24,000円 |

| 14等級 | 170,000円以上〜190,000円未満 | 180,000円 | 約27,000円 |

| 15等級 | 190,000円以上〜210,000円未満 | 200,000円 | 約30,000円 |

| 16等級 | 210,000円以上〜230,000円未満 | 220,000円 | 約33,000円 |

| 17等級 | 230,000円以上〜250,000円未満 | 240,000円 | 約36,000円 |

| 18等級 | 250,000円以上〜270,000円未満 | 260,000円 | 約40,200円 |

| 19等級 | 280,000円以上〜300,000円未満 | 290,000円 | 約43,200円 |

| 20等級 | 300,000円以上〜320,000円未満 | 310,000円 | 約46,200円 |

| 21等級 | 320,000円以上〜340,000円未満 | 330,000円 | 約49,100円 |

| 22等級 | 340,000円以上〜360,000円未満 | 350,000円 | 約52,100円 |

| 23等級 | 360,000円以上〜380,000円未満 | 370,000円 | 約55,100円 |

等級が1つ上下するだけでも、毎月の社会保険料は数千円単位で変わります。 選択制DCで給与を振り替えて等級が下がれば、年間で数万円の削減効果が期待できます。

コメント