銀行に預けてもほぼ増えない時代

「貯金していれば安心」…そう思っていませんか?

確かに銀行にお金を預けておけば元本は減りませんが、金利はほぼゼロ(普通預金は年0.001%程度)。

例えば100万円を普通預金に1年間置いても、利息はたったの10円。

一方、物価は少しずつ上がっています。

- ペットボトル飲料:150円 → 180円

- 牛乳1L:180円 → 230円

- コンビニのおにぎり:100円 → 150円

つまり、同じ100万円でも買えるものが減ってしまうのがインフレです。

貯金だけだと「数字は減らないけど、実質的な価値は減っていく」というのが現実です。

インフレに対抗するには投資が必要

物価が上がるスピードに、お金を増やすスピードが追いつかなければ、資産の価値は年々目減りします。

そのため、多くの人がインフレに負けないために投資を始めています。

代表的な投資の利回り例(長期平均)

| 投資対象 | 平均利回り |

|---|---|

| 銀行預金 | 0.001% |

| 日本株(TOPIX) | 3〜4% |

| 米国株(S&P500) | 約7% |

| 債券(米国10年国債) | 2〜3% |

| 高配当株ETF | 3〜5% |

投資にかかる税金

ただし、投資で利益が出ると、通常は20.315%の税金がかかります。

- 利益10万円 → 税金20,315円 → 手元に79,685円

- 利益100万円 → 税金203,150円

NISAとは?

NISA(少額投資非課税制度)は、投資で得た利益や配当金に税金がかからない特別な制度です。

「普通の証券口座」と「NISA口座」の最大の違いは、利益が非課税かどうか。

長期運用になるほど、この差は非常に大きくなります。

新NISAの2つの投資枠

- つみたて投資枠(年間120万円まで)

長期・積立・分散投資向けの商品専用 - 成長投資枠(年間240万円まで)

個別株やETFも購入可能

合計年間360万円、生涯1,800万円までの投資が非課税になります。

初心者はまず「つみたて投資枠」から

新NISAには2つの枠がありますが、初心者におすすめなのはつみたて投資枠です。

- 金融庁が厳選した長期・分散向けの商品しか選べないため、初心者でも大きく失敗しにくい

- 毎月コツコツ投資できる仕組みが作りやすい

- 少額(100円〜)からスタートできる

ドルコスト平均法とは?

毎月一定額を同じ商品に投資し続ける方法です。

価格が高いときは少なく、安いときは多く買うことで購入価格を平均化します。

- 例:毎月1万円を同じ投資信託に投資

- A月:1口100円 → 100口購入

- B月:1口50円 → 200口購入

- 結果的に購入価格が平均化される

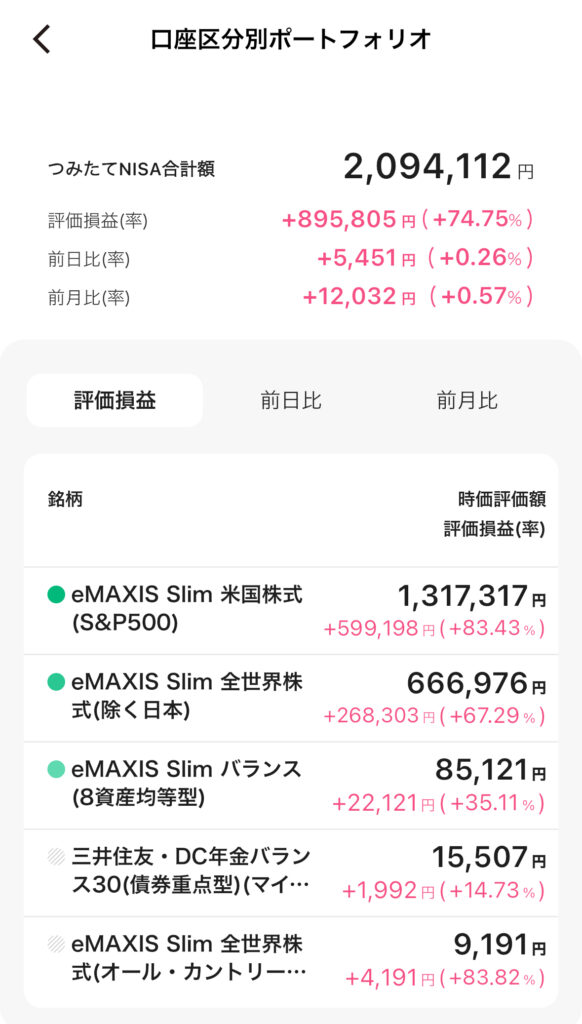

旧積立NISAから始めた私の感想(実績あり)

私は旧積立NISA(年間40万円、月33,333円上限)から投資を始めました。

コツコツ積み立てた結果、元本120万円が現在では評価額210万円になっています。

実際の運用実績と購入銘柄がこちらです。最初はYouTubeなどで色々と調べながら複数の商品を購入していましたが最終的にはS&P500と全世界株に集中するようにしました。

もちろん値下がりする時期もありましたが、売らずに長期で続けたことでプラスに転じました。

非課税でこの増え方を実感できたのは、NISAのおかげだと感じています。

NISAのメリット

- 利益も配当も非課税

- 複利効果を最大限活かせる(税金で削られない)

- 100円から投資可能

NISAの注意点

- 元本保証はない(値下がりリスクあり)

- 非課税枠は翌年繰り越し不可

- 長期保有向け

NISAの始め方(3ステップ)

- 証券会社で口座開設(楽天証券・SBI証券・マネックス証券など)

- NISA口座を申し込む(マイナンバーカード必要)

- 投資信託や株を選び、積立設定(100円から可能)

まとめ

- 銀行預金だけではインフレに負けてしまう

- インフレに対抗するには投資が有効

- NISAを使えば利益や配当に税金がかからない

- 旧積立NISAで元本120万円 → 評価額210万円を達成

- 初心者はつみたて投資枠+ドルコスト平均法が王道

まずは口座開設から一歩踏み出しましょう。

コメント